![]() 新能源

新能源

![]() 新能源

新能源

鋰電,還是鋰電。

當(dāng)下的市場,不想放過鋰電的每一處細(xì)節(jié)。之前說起鋰電,一般會默認(rèn)是動力電池。但實(shí)際上,儲能電池也是鋰電池的重要形式。

先說說儲能電池為何不能被忽視。

7月29日下發(fā)的《通知》,提出將優(yōu)化峰谷電價機(jī)制,并建立尖峰電價機(jī)制。簡單來說,就是要拉大峰谷電價價差。

看來想要實(shí)現(xiàn)電力自由(類比個人的財務(wù)自由),還得繼續(xù)努力。而達(dá)成目標(biāo)的手段,總結(jié)起來便是開源節(jié)流。

開源方面的代表,包括光伏、風(fēng)電等等,其實(shí)也沒有離開新能源的大賽道。但由于光照、風(fēng)力等不穩(wěn)定的自然條件導(dǎo)致輸出功率不穩(wěn)定,無法滿足電網(wǎng)的要求,不少光伏、風(fēng)電其實(shí)被浪費(fèi)了,也就是節(jié)流方面沒做好。

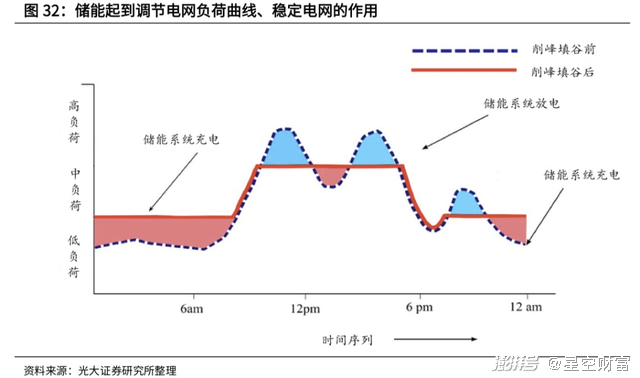

想要補(bǔ)上節(jié)流方面的短板,儲能電池大有可為。而且,儲能電池的生意,在商業(yè)上是可行的。前面的通知提到了要拉開峰谷電價差價,而儲能電池恰恰能起到削峰填谷的作用。在理想的情況下,如果我們運(yùn)營一座儲能電站,買入低價的谷電儲存起來,在用電高峰以高價賣出,由此便可實(shí)現(xiàn)套利。

只要套利空間存在,那么儲能電池的需求就不愁。

那么,儲能電池會有多大的成長空間呢?

根據(jù)興業(yè)證券的測算,2020年全球儲能新增裝機(jī)量約為10GWh,預(yù)計2025年、2030年新增裝機(jī)量,可達(dá)196GWh、918GWh,對應(yīng)的市場空間為2200億元、8000億元。

按照這種口徑,儲能電池是五年20倍,十年近百倍的景氣賽道。

巨大的成長空間,的確能講出受歡迎的故事。可是,如果我們僅憑這點(diǎn)就沖進(jìn)去,容易導(dǎo)致只看見遠(yuǎn)方而忽略現(xiàn)實(shí)的風(fēng)險。了解儲能電池的技術(shù)方案也是很重要的,因為這決定了我們投資的節(jié)奏。

在于動力電池的對比中,我們可以對儲能電池性能的側(cè)重點(diǎn),建立初步認(rèn)識。兩者的區(qū)別,主要體現(xiàn)在以下3方面:

1. 動力電池受制于狹小的車內(nèi)空間,對于能量密度有更高的要求。而儲能電池則沒有這方面的問題,對于能量密度的要求不高,低成本反而是更重要的;

2. 動力電池的整體壽命約5~8年,而儲能電池則要大于10年,這意味著儲能電池需要承受更多的充放電循環(huán)。一般來說,動力電池的循環(huán)壽命約1000~2000次,而儲能電池的起點(diǎn)便是2500次,最高甚至要12000次;

3. 儲能電池對于安全性的要求更高。原因也不難理解,我國西部是光伏發(fā)電的優(yōu)勢地區(qū),這里的自然環(huán)境更加惡劣。配合光伏的儲能電池,也能經(jīng)受得起雨雪風(fēng)霜。

想要滿足以上這些特點(diǎn),首選高安全性+高循環(huán)壽命+低成本優(yōu)勢的磷酸鐵鋰。而更妙的是,隨著電池制造行業(yè)規(guī)模經(jīng)濟(jì)的實(shí)現(xiàn),磷酸鐵鋰的成本,以后還會更低。

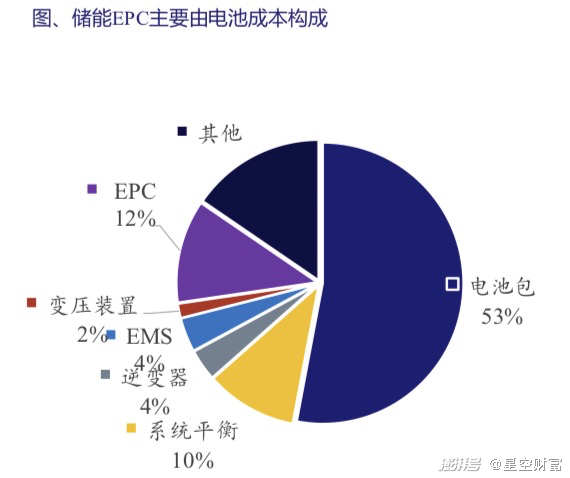

而從成本構(gòu)成上講,一個儲能電站項目,電池包占總成本的53%。而電池成本的下降,將會打開儲能項目的利潤空間。這類似去年爆款新能源車型特斯拉Model 3和比亞迪漢一經(jīng)出現(xiàn),便按下了行業(yè)的加速鍵。

2020年,國內(nèi)儲能度電成本約為0.49元,而根據(jù)相關(guān)研究的預(yù)測,國內(nèi)儲能度電成本,到2025年度電成本有望降低至0.19元。

前文提到的文件,提高了售價,而行業(yè)自身也在降低成本,所以儲能項目運(yùn)營商是具備長期投資邏輯的。運(yùn)營商的景氣,會傳導(dǎo)至上游的磷酸鐵鋰。除此之外,對于儲能電池帶動的上游躺贏的機(jī)會,還可以關(guān)注以下2個領(lǐng)域:

1. 變流器。儲能變流器在技術(shù)上跟光伏逆變器同源,換言之,光伏逆變器廠商,可以輕松跨界到儲能領(lǐng)域。而且,重要性極高的變流器在總成本中的占比較低,這使得下游對其漲價的容忍度更高;

2.電池管理系統(tǒng)。這是決定電芯表現(xiàn)的關(guān)鍵器件,核心技術(shù)包括充放電狀態(tài)管理、熱管理等。在這個細(xì)分領(lǐng)域,有高技術(shù)壁壘的專業(yè)化公司,將享受估值上的溢價。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹(jǐn)慎。沒有買賣就沒有傷害。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號