![]() 油氣

油氣

![]() 油氣

油氣

2月9日,恒力石化(600346)開盤后迅速漲停,報44.53元/股,總市值3135億元。

今年以來,恒力石化股價累計(jì)上漲近45%。2020年12月28日,恒力石化市值漲超2000億;2021年1月22日,公司市值首次站上3000億關(guān)口,位居民營化工企業(yè)之首。

從2000億到3000億,恒力石化僅用了1個月不到的時間。然而市場對恒力石化所代表的民營煉化板塊預(yù)期還遠(yuǎn)不止3000億。

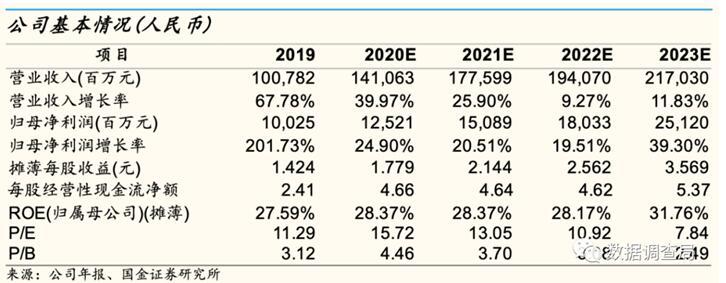

根據(jù)國金證券最新研報,恒力石化當(dāng)前市值仍處于嚴(yán)重低估狀態(tài),參考上一輪海外石化企業(yè)成長周期及大煉化板塊和申萬化工近年市盈率倍數(shù),給予恒力石化2023年20倍PE,目標(biāo)價71.4元,在此基礎(chǔ)上,公司市值有望達(dá)5024億元。

5000億目標(biāo)市值背后,是恒力石化業(yè)績"硬實(shí)力"的強(qiáng)有力支撐。

根據(jù)國金證券研報測算,公司業(yè)績大幅增長確定性強(qiáng)。在現(xiàn)有規(guī)劃產(chǎn)能全部建成投產(chǎn)的情況下,恒力石化具備到2023年獲取超250億底部利潤,約396億中性利潤和約589億樂觀利潤的能力,同當(dāng)前市場主流預(yù)期存在百億級別景氣底部凈利潤預(yù)期差。未來隨著行業(yè)景氣度回升則有望帶來更大的盈利彈性。

作為民營大煉化龍頭企業(yè),恒力石化能夠擁有超額收益的核心原因是遠(yuǎn)遠(yuǎn)領(lǐng)先行業(yè)的成本優(yōu)勢。公司作為民營大煉化龍頭企業(yè)之一,其成本優(yōu)勢存在較為明顯的稀缺性和壁壘性,因而超額利潤持續(xù)將大概率長時間存在。

事實(shí)上,恒力石化在2020年逆周期階段,已充分證明了這一觀點(diǎn)。雖然2020年油價顯著跌破60美元/桶,但恒力石化的盈利能力逆勢爆發(fā)。2020年前三季度,恒力石化實(shí)現(xiàn)營業(yè)收入1033.34億元,同比增長35.38%;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤98.96億元,同比增長45.16%;第三季度的單季盈利也首次突破40億元再創(chuàng)歷史新高,遠(yuǎn)超市場預(yù)期。

此外,在史上最嚴(yán)"限塑令"的推動下,恒力石化正大力布局可降解塑料領(lǐng)域,進(jìn)入高附加值的新材料"藍(lán)海"。其中子公司康輝石化3.3萬噸PBAT項(xiàng)目已于2020年底開車成功,截至目前,恒力石化已簽約和投產(chǎn)的PBS類可降解塑料項(xiàng)目產(chǎn)能超過93.3萬噸,有望成為國內(nèi)規(guī)模最大、產(chǎn)能最高的可降解新材料領(lǐng)域龍頭。國金證券研報指出,恒力現(xiàn)有PBAT裝置單噸毛利達(dá)50%以上,現(xiàn)有規(guī)劃產(chǎn)能投產(chǎn)后有望給恒力石化帶來超50億凈利增量。

國金證券認(rèn)為,民營大煉化板塊在逆周期階段的業(yè)績尚未完全被市場重視,目前煉化板塊已處于行業(yè)景氣度持續(xù)回暖的順周期的萌芽階段。2021年恒力石化仍有大量差異化長絲產(chǎn)能投產(chǎn),乙烯裝置及2020年新建500萬噸PTA產(chǎn)能有望在2021年全年貢獻(xiàn)利潤,疊加需求轉(zhuǎn)暖與未來PTA先進(jìn)產(chǎn)能的投產(chǎn)預(yù)期以及公司可降解項(xiàng)目帶來的成長性,持續(xù)看好公司未來強(qiáng)alpha增長能力以及周期回暖后的盈利彈性。

責(zé)任編輯: 江曉蓓

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號