![]() 新能源

新能源

![]() 新能源

新能源

伴隨6月份光伏裝機斷崖式下跌、上市公司半年業績預虧相繼披露,“秘不發喪”的光伏行業如今有多慘已經明明白白。

上半年,光伏新增裝機經歷從一飛沖天到一落到底。

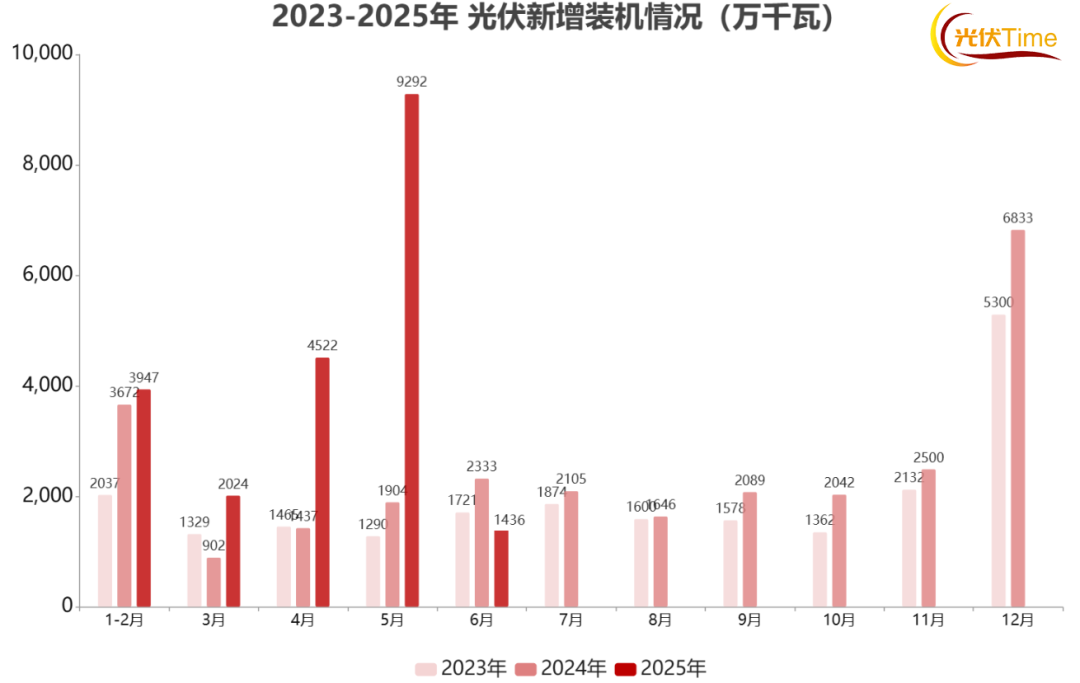

※ 圖表:光伏新增裝機情況

來源:光伏time

1-5月份,全國光伏新增裝機19785萬千瓦。

其中,4月光伏新增裝機量就足有45GW,同比增長215%。到5月再翻一番,新增裝機量進一步飆升至93GW,環比大漲105.45%,同比大漲388%。

近百GW的單月新增裝機,不僅創下中國光伏史上單月增長的最高紀錄,也幾乎達到去年第一、二季度新增裝機規模總和。

然而到6月份,態勢急轉直下。

14.36GW的光伏新增裝機,已不僅是較上月92.92GW斷崖式下跌,更是直退至連兩年前都不如的單月增長水平。

在堪稱“最后瘋狂”的搶裝大潮退去之后,邁過136號文最后一重政策門檻的光伏市場,比業內此前預想還要更加慘淡。

另一邊,幾乎透支市場需求的搶裝大潮,甚至喂不飽最為業內矚目的諸多光伏豪門。

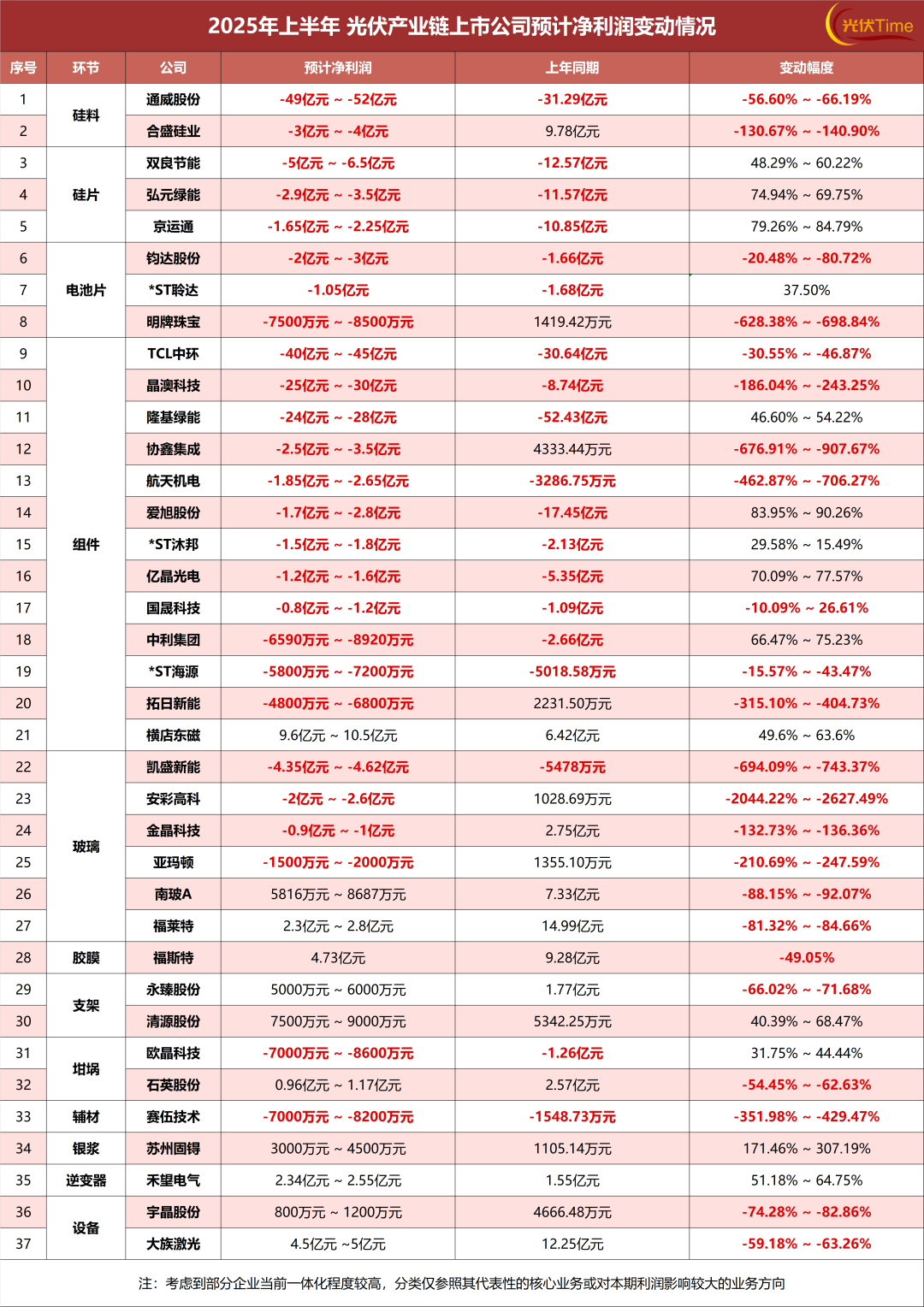

據光伏Time不完全統計,26家披露業績預虧的光伏產業鏈上市公司上半年預計總虧損高達174.42-202.09億元。

其中,僅通威、TCL中環、晶澳、隆基四大巨頭,就已經占到虧損總額中的138-155億元。

※ 光伏上市公司上半年業績預報

來源:光伏time

處在光伏產業鏈上的關鍵位置,“硅料-硅片-電池-組件”四大核心環節帶頭虧損,一體化企業更成巨虧重災區,在這兩年的光伏行業已經算是老生常談。

硅料環節,以合盛硅業為典型,上半年業績直接由盈轉虧至3-4億元。尤在第二季度,公司出現自上市以來首次單季度虧損,且規模至少達到5.6億元以上。

其針對上半年業績的解釋頗具行業代表性:

上半年,多晶硅整體開工率處于低位;受供需階段性失衡以及期現套保等方面影響,工業硅、多晶硅期現市場價格均持續下行;特別自二季度開始,光伏搶裝潮逐漸退坡,終端需求階段性降溫,價格跌幅明顯擴大。

另據高盛報告顯示,截至6月底,多晶硅庫存達140GW,相當于2025年下半年月均需求量34GW的四倍。硅業分會數據表明,上半年多晶硅產量59.6萬噸,同比下降44.1%,但價格仍跌破現金成本。

硅片環節,盡管從表格來看是難得較上年同期存在普遍增長的領域,實際處境卻不甚樂觀。

原因在于,硅片企業第二季度業績持續下滑,正以相當快的速度擴大虧損。

以一體化程度較高的TCL中環、隆基暫且不論。雙良節能第一季度虧損1.61億元,第二季度虧損3.39-4.89億元,環比下降110.56%-203.73%;弘元綠能第一季度虧損僅0.62億元,第二季度虧損就已達到2.28-2.88億元,環比大降267.73%-364.52%。

京運通“調控產能利用率,加快庫存周轉”的主動減產,則可視為這一領域的主要出路。

電池片環節的慘狀,幾乎與前兩個領域相當。參考幾家上市公司口徑,上半年光伏行業市場競爭激烈、產業階段性供大于求、電池產品銷售價格仍處低位是虧損擴大的主要原因。

一體化廠商扎堆,使得組件環節再次毫無懸念地成為上半年虧損最多的核心領域。“增量不增收”,則基本成為行業龍頭的一致感受。

晶澳科技便表示,報告期內,公司電池組件出貨量維持行業領先地位。然而受近年來光伏主產業鏈各環節產能集中釋放導致階段性供需失衡的影響,行業競爭持續加劇,各環節主要產品價格對比同期整體承壓下行,同時國際貿易保護政策加劇,導致公司組件銷售均價和盈利能力同比下降,經營業績出現階段性虧損。

搶裝潮后的市場寒意也已經擴散。如TCL中環所述:“2025年5-6月,產業鏈需求逐步降溫,疊加產業鏈各環節產能供需失衡,庫存壓力等因素影響,產品價格持續下跌。”

值得一提的是, BC陣營兩大龍頭隆基、愛旭上半年業績最先好轉,或許真正實現“技”驚四座。

其中,隆基綠能預計凈虧損從上年同期的52.43億元大幅度收窄至24-28億元。

盡管“受光伏行業主要產品市場銷售價格跌破行業成本線的競爭環境影響,公司經營仍為虧損、增量不增收”,但主要產品單位成本、銷售費用、管理費用及資產減值損失快速下降,還是為公司實現同比大幅減虧。

公司在業績預報中特別提到,報告期內逐步投入市場的HPBC 2.0組件產品,簽單量及出貨量均快速增長。

如剛剛卸下總經理職務的隆基聯合創始人李振國此前在隆基25周年演講時所言非虛:“到2025年下半年,我相信隆基一定會形成一個十分好的局面。”BC二代電池的量產上市,將是其最大的底氣來源。

更加仰賴BC業務的愛旭股份,則在上半年業績同比增長83.95%-90.26%的同時,成為光伏主產業鏈上第一家實現單季度扭虧為盈的企業,為自身與BC陣營的發展前景率先正名。

第一季度虧損1.7-2.3億元的愛旭股份,第二季度將實現盈利0.2-1.3億元,環比增長106.67%-143.33%。

“報告期內,伴隨全球市場對BC組件價值認同度的提升,ABC組件高功率、高安全、高美觀等優勢逐漸顯現,公司圍繞ABC產品創新打造的以價值定價的商業模式已逐步得到市場認可。公司精準細分價值市場、價值場景,優化產品結構,ABC組件產銷兩旺。”

另一值得關注的企業,是組件領域唯一一家始終維持盈利,甚至在上半年有不小幅度增長的橫店東磁(16.350, 0.52, 3.28%)。

據公司所言,其盈利秘訣在于出海:

“公司穩步推進深度國際化,海外產能憑借差異化布局,疊加自身產品的技術和品質優勢實現了滿產釋放;

持續強化差異化競爭策略,海內外優質市場的出貨量持續提升,并延伸參與提供下游應用的方案解決。”

海外市場的重要作用在優等生愛旭口中也能得到印證:“通過深耕歐澳日等高價值市場、高價值場景,海外銷售占比顯著提升,公司整體毛利率持續向好。”

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號