![]() 煤炭

煤炭

![]() 煤炭

煤炭

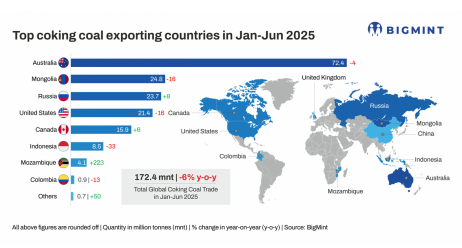

據BigMint 7月25日發布的信息,2025年上半年,全球煉焦煤貿易量降至1.724億噸,較2024年同期的1.826億噸下降6%。這一下降是由鋼鐵生產減弱、國內煤炭供應增加以及貿易流向變化共同驅動。

主要進口國如中國和印度,受到下游鋼鐵需求疲弱、國內或陸路煤炭供應增加以及貿易政策變化(包括關稅和進口控制)的影響,減少了海運煉焦煤采購。

世界鋼鐵協會(WSA)的數據顯示,2025年上半年,全球粗鋼產量為9.34億噸,同比下降2.2%。經濟放緩,尤其是亞洲先進經濟體的放緩,加上建筑活動低迷和歐洲持續的通貨膨脹壓力,共同影響了鋼鐵生產和煉焦煤需求。

中國優先考慮國內供應及陸路進口,煉焦煤進口下降。2025年上半年,中國的煉焦煤進口量同比下降8%,降至5283萬噸。由于國內產量增加,減少了對海運煤炭進口供應的依賴。上半年中國原煤產量達到24億噸,同比增長5.4%,而同期國內焦炭產量增長3%,達到2494.1萬噸。中國也減少了從蒙古和俄羅斯的進口,分別減少了16%和2%,降到2480萬噸和1480萬噸。

印度更加注重進口來源多樣化,以用于煉焦配煤。盡管印度2025年上半年煉焦煤進口量同比保持穩定,達到3086萬噸,但來自澳大利亞的煉焦煤急劇下降,同比減少了14%,降至1530萬噸。因為印度鋼鐵制造商在經歷了前幾年的價格劇烈波動后,采取了焦煤進口來源多樣化策略。而上半年印度從俄羅斯進口煉焦煤激增了51%,達到530萬噸,主要由于俄羅斯受到西方制裁,煉焦煤出口給予買家一定的價格折扣,從而具有更強的市場競爭力,導致對澳大利亞優質硬焦煤(PHCC)的依賴減少。印度鋼鐵廠也加大了半硬煤和中低揮發煤混合物的努力探索,以優化高爐性能并降低成本。此外,幾家鋼鐵廠還投資于海外煉焦煤資產,以確保在波動的市場中的供應安全。

日本鋼鐵行業面對逆風,煉焦煤進口減少。2025年上半年,日本的煉焦煤進口量從上年同期的2570萬噸降至2200萬噸,同比下降14.4%。值得注意的是,日本粗鋼產量在2025年上半年同比下降了5%,反映出國內和出口需求疲軟。此外,對美國關稅政策的擔憂進一步削弱了依賴出口的日本鋼鐵行業的信心,導致焦煤需求減少。

澳大利亞煉焦煤出口下降。世界上最大的煉焦煤出口國—澳大利亞,2025年上半年,由于需求下降和天氣干擾,煉焦煤出口量降至7240萬噸,同比下降4%。主要買家如印度和日本的購買量分別減少14%,原因是鋼鐵需求疲軟和進口來源多樣化。此外,不利的天氣條件,包括北昆士蘭的大量降雨,嚴重擾亂了煤炭生產和物流,導致昆士蘭州主要港口的煉焦煤出口發運量在2月份同比驟降了35%。

俄羅斯努力擴大亞洲市場。2025年上半年,俄羅斯的冶金煤出口同比增長10%,達到2370萬噸,主要是向印度的出貨量增加。2024年,印度和中國合計占俄羅斯冶金煤出口的92%。而俄羅斯東部物流基礎設施的改善,有助于抵消礦山關閉和運輸成本上升的影響,使俄羅斯煤炭在亞洲市場保持著競爭力。

美國煉焦煤出口下降。在關稅壁壘和成本挑戰下,2025年上半年,美國煉焦煤出口同比下降16%,主要是由于中國宣布征收15%的進口關稅后,其對中國的出貨量明顯減少。盡管美國試圖將供應轉向亞洲其它發展中經濟體,但高昂的采礦成本和飆升的運費構成了重大障礙。對宏觀經濟的擔憂和地緣政治不確定性也對美國煤炭的需求產生了影響。

加拿大煉焦煤出口增加。與全球趨勢相反,2025年上半年,加拿大冶金煤出口達到1590萬噸,同比增長6%。隨著嘉能可(Glencore)收購加拿大的麋鹿谷資源公司(Elk Valley Resources)資產,使加拿大煉焦煤行業得到了提振,預計這一舉措將會通過提高產量和效率來繼續支持未來更大的出口量。

展望未來短時期內,在鋼鐵生產持續疲軟和買家謹慎情緒的影響下,全球焦煤貿易預計仍將保持低迷。然而,新興亞洲經濟體工業活動和基礎設施投資的潛在復蘇可能將提供有限的上漲空間。

由于傳統買家需求下降和氣候相關干擾,澳大利亞可能繼續面臨出口逆風。相反,俄羅斯和蒙古可能會加強作為亞洲關鍵供應商的地位,而印度和中國則追求長期多元化戰略。在此背景下,貿易流通預計將繼續保持流動靈活性,除非全球鋼鐵基本面持續改善,否則波動就將持續存在。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號