![]() 煤炭

煤炭

![]() 煤炭

煤炭

中國海關最新數據顯示,2025年前5個月,我國自蒙古國進口煤炭總量達3069.2萬噸,較2024年同期的3139.3萬噸小幅下降約2.2%。總量微降之下,進口煤種結構正經歷顯著調整,褐煤異軍突起成為最亮眼的增長極,而傳統主力煉焦煤進口則明顯收縮。

一、結構劇變:褐煤爆發,煉焦煤收縮

1.褐煤進口激增:2025年前5個月,褐煤進口量飆升至217.4萬噸,較2024年同期的84.5萬噸激增157%!其在總進口量中的占比從僅約2.7%躍升至約7.1%,增長勢頭遠超其他煤種。

2.煉焦煤進口顯著下滑:作為絕對主力的煉焦煤,2025年1-5月進口量2004.9萬噸,較2024年同期的2405萬噸下降約16.6%。其在總進口量中的占比也從約76.6%下降至約65.3%。

3.其他煙煤穩中有升:其他煙煤進口量從562.5萬噸增至694.8萬噸,增長約23.5%,占比提升至約22.6%。

二、褐煤崛起:蒙古產能釋放是核心驅動力

褐煤進口的爆發式增長,其核心驅動力來自蒙古國供給側的顯著發力。據蒙古國家統計局數據顯示:

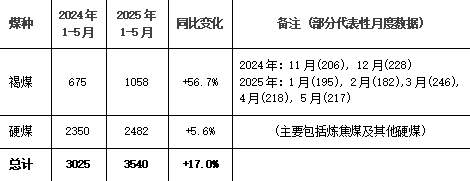

1.蒙古褐煤產量飆升:2025年1-5月,蒙古國褐煤產量達到約1058萬噸,較2024年同期的675萬噸大幅增長約56.7%。

2.月度產量持續攀升:回顧2024年,蒙古褐煤產量呈現逐季增長態勢,并在年底達到高峰。2024年11月單月產量首次突破200萬噸(約206萬噸),12月達228萬噸。進入2025年,產量繼續維持高位,3月單月產量達到約246萬噸的歷史峰值。這種持續且顯著的增產為出口提供了堅實保障。

3.硬煤(主要為煉焦煤)產量平穩:同期,蒙古國硬煤(包括煉焦煤和其他硬煤)產量為2482萬噸,較2024年同期的2350萬噸增長約5.6%,增速遠低于褐煤。

4.官方戰略明確:蒙古國政府及主要礦企正積極推動褐煤產能釋放。蒙古礦業與重工業部多次表示,增加高性價比的褐煤出口是其拓展中國市場、優化出口結構的重要策略。蒙古國最大的煤炭企業之一的ETT正大力提升位于南戈壁省塔本陶勒蓋(Tavan Tolgoi)煤礦的褐煤產量,目標直指滿足中國市場需求。

三、煉焦煤進口下滑:國內供應充足與性價比是關鍵

國內煉焦煤供應相對充足:2025年以來,中國國內煉焦煤生產保持穩定,市場供應較為寬松,一定程度上降低了對進口煤的依賴。2025年1-5月,中國煉焦煤進口總量4379.5萬噸,同比下降7.1%。

國內煉焦煤供應明顯寬松之下,山西主產地安澤優質煉焦煤目前已降至最高1180元/噸,較較去年同期下降了38.7%,較去年年初下降了55.5%。相較于國內煤及部分其他進口來源(如俄羅斯煤,2025年1-5月,俄羅斯煉焦煤進口1256.5萬噸,同比微增2.7%),蒙古煉焦煤在價格優勢上有所減弱。

進入6月以來,臨近三季度蒙煤長協價調價窗口期,市場對于三季度國內及蒙煤長協價均有下降預期,因而下游整體拉運積極性被抑制。截至6月23日,甘其毛都口岸6月日均蒙煤通車數750車,較5月日均水平環比下降22.76%。

目前市場正密切關注三季度長協價(國內及蒙煤)的調價幅度,若蒙煤與國內煤及其他進口煤的價差顯著收窄,蒙古煉焦煤的性價比優勢得以恢復,其進口量有望在三季度企穩甚至回升。

四、雙軌發展:褐煤增勢強勁,煉焦煤待價回升

從前5月蒙古進口煤數據來看,中國自蒙古的煤炭進口在總量保持相對穩定的前提下,以褐煤為代表的動力用煤進口正依托蒙古產能釋放和政策推動加速擴張。

而對于蒙古煉焦煤而言,雖然短期占比有所下滑,但其進口量下滑更多是受短期市場供需和性價比因素制約。蒙古國下調長協價格是積極的市場應對信號,未來進口量能否恢復增長,核心在于降價后能否有效縮小與替代煤種的價差,重新贏得中國買家的青睞。蒙古國在提升褐煤產能的同時,關鍵跨境鐵路的修建也已動工,且持續積極推動,未來運輸成本的顯著下降,能有效降低煉焦煤的綜合成本、提升其在中國市場的競爭力,仍是維持其煤炭出口總體規模的關鍵。

未來中蒙煤炭貿易很可能呈現“褐煤強勢增長,煉焦煤尋求反彈”的雙軌格局,蒙古國煤炭出口策略的成效將在很大程度上取決于其應對市場變化、優化煤種競爭力的能力。

附件:蒙古國煤炭產量分煤種數據 (單位:萬噸)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號