![]() 煤炭

煤炭

![]() 煤炭

煤炭

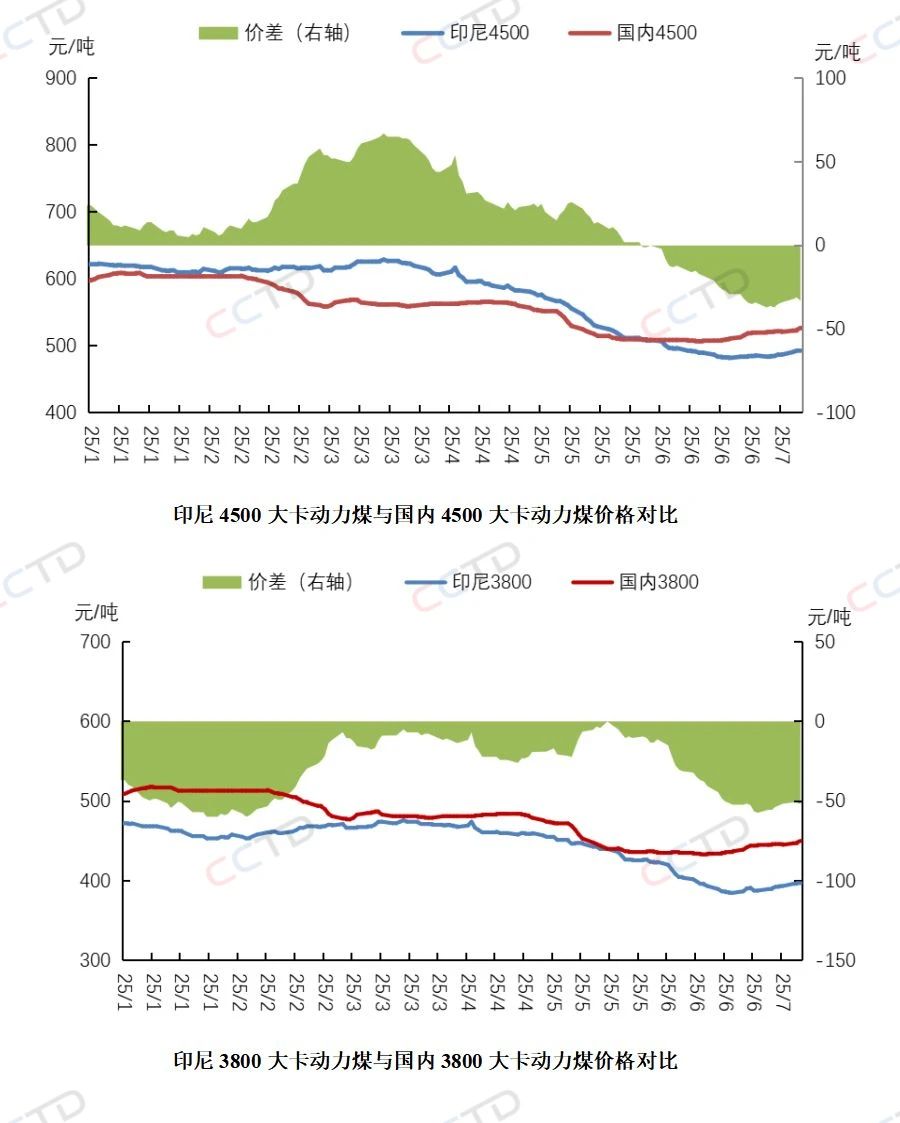

6月份以來,隨著內貿市場逐步止跌企穩上調,與此同時外礦報價持續陰跌,進口煤價較內貿煤倒掛情況有所好轉,進口煤價格優勢再次顯現。自年初一直處于倒掛狀態的進口印尼4500大卡動力煤到岸價重新低于內貿煤價格,而進口印尼3800大卡動力煤相較內貿煤的價格優勢逐步擴大到了40元/噸以上。

受此帶動,進口市場上終端詢貨活動有所增加,尤其是對低卡煤,推動外礦報價小幅提升,但電廠多持謹慎態度,對價格接受度未有明顯提升,還盤壓價明顯,實際成交較為有限。

進入7月份,隨著中國國內多地氣溫快速上升,電煤日耗增加,電廠招標積極性進一步提高。盡管電廠庫存普遍較為充足且終端用戶消費尚未出現大幅反彈,但較為明顯的價格優勢仍然推動國內電企積極發布招標需求。然而,印尼的第二大煤炭采購國印度需求因提前到來的季風季節表現低迷,港口和電廠庫存處于多年來的高位,導致電煤消費持續偏弱,再加上國內供應持續增加,終端對進口煤的需求較為疲軟。供應方面來看,隨著印尼進入旱季,煤炭供應受降雨影響的可能性較小,出口量或將穩中有增。

后期來看,一方面,中國國內煤炭供應穩步增加,疊加今年以來長協煤的兌現情況較好,一定程度上減弱了終端對進口煤的依賴度,國內終端對進口煤的壓價心態較為明顯,市場上時有流標現象發生。另一方面,印度雨季期間需求疲軟,也對印尼煤的價格形成一定壓制。因此,印尼外礦繼續挺價的動力不足,價格仍存在下調的可能性,進口煤相較內貿煤的價格優勢短期內將繼續存在。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號